日本の社会保障と、財政健全化を両立するためには、

シルバーマネー(日本の第二通貨)が必要

社会保障費が日本経済にとってどれだけ大きな負担になっているかを見ていきたいと思います。分かりやすいように出来るだけ大づかみに話をさせていただきます。

2017年の財務省資料によると、「社会保障関係費」の規模は32.5兆円で、総額97.5兆円の一般会計の33.3%になっています。予算から国債費と地方交付税交付金等を差し引いた一般歳出に占める社会保障関係費の割合は56%にも達しており、公共事業費が6.0兆円、文教及び、科学振興費が5.4兆円、防衛費が5.1兆円であることと比較すると非常に大きな金額です。

しかしながら、一般会計に表れる「社会保障関係費」は日本の社会保障費の一部でしかないのです。年金にせよ、医療保険にせよ、介護保険にせよ、雇用保険にせよ、日本の社会保障制度の根幹は「社会保険」つまりは保険料をとってその中で給付を行う制度になっています。保険料収入は国の一般会計に入る財源ではなく、特別会計など個別の保険制度の会計に入って支出されるものですから、社会保障給付にかかっている全費用は現在114.9兆円(2015年予算ベース)という規模に達しています。これに国民の自己負担分を足すとだいたい国民総生産(GDP)の4分の一程度、130兆円以上が社会保障に使われていることになります。

そして、この社会保障費は少子高齢化の中で急速に増加しています。過去五年間では年平均で2兆円ほどふえており、学習院大学経済学部鈴木亘教授の計算によるとこの社会保障費は2025年に140兆円程度、2035年には約190兆円程度、2075年には一年で340兆円に至ると考えられています。

この問題に政府がどのように対応しようとしているかについては、はっきりしています。保険料を引き上げ、保険給付を減らし、先延ばしにし、そして消費税を上げて、保険会計に税金を投入しようとしています。これらは、どの方法をとっても現役世代の可処分所得を減らし、経済を縮小させ、少子化をさらに加速させるものです。いわば政府は泥沼に落ち込んでいる状態なのです。一方、政府ができることにはもう一つ、国債を発行するという事があります。しかしながら、財政規律という面から、いまだにプライマリーバランスという言葉が使われ、政府は自由に国債を発行できるわけではないのです。

さらに、財政出動を可能にする理論は、公債の発行以外にもあります。アメリカでは地球温暖化対策のために、財政規律を乗り越えて財政出動を行なおうとする動きがありました。バイデン大統領がすすめようとしたグリーンニューディールでは200兆円を超える支出を正当化するため、MMT(モダンマネタリーセオリー)理論が主張されました。しかしながら、インフレ懸念が生じたため、グリーニューディール関連予算は40兆円程度まで縮小されることになりました。そして、もう一つは政府通貨です。私たちが普段使っている一万円札は、国債を担保に日銀が発行する日銀券で、500円玉のような硬貨は政府が直接発行している政府通貨です。小規模には政府通貨はすでに使われています。

この政府通貨をもっと大幅に使え、という経済学者は数多くいます。ノーベル賞経済学者のミルトン・フリードマンやポール・クルーグマンも「国債の発行を止め、政府通貨を発行すべきだ」と発言しています。つまり、政府通貨の発行は決して奇策などではなく、世界を代表する経済学者たちも提言する正当な策なのです。それでは、政府通貨という方法があるなら、どうして政府はこれまでそれを使ってこなかったのでしょうか?

それは、政府通貨の使用にもさまざまな問題があるからです。これまで世界は、中央銀行という一応は政府から独立した組織を設けて通貨の流通量や金利を決めてきました。なぜ政府から独立した中央銀行の組織が存在するかといえば、それは政府が通貨をすきに発行できる権限をもつと、大きな問題が生じてしまうからです。具体的には放漫財政による財政破綻とインフレです。あるいは、軍事力の拡大と戦争です。また、「財政規律」という言葉がなくなると、労働力をはじめ沢山の社会的な資源の適切な配分ができなくなるからです。

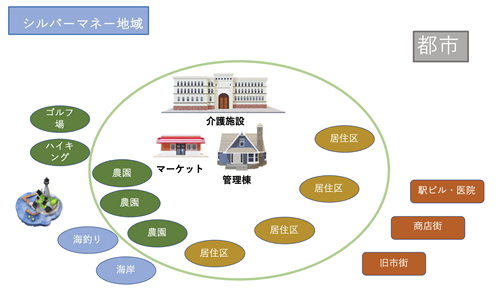

実は私が提案しているシルバーマネーも政府通貨の一種類なのですが、シルバーマネーは政府通貨の持つさまざまな問題点を乗り越えられる、とてもいい性質をもっています。シルバーマネーとは、シルバーマネー地域という高齢者地域にのみ流通する政府通貨であり、地域通貨です。そこに、シルバーマネーで年金を受け取る選択をした高齢者が住むと想定しています。

現在の通貨円とシルバーマネーについて比較します。まず、シルバーマネーも通貨として必要な性質をもたなくてはなりません。それは、第一に強制通用力を持つ、ということです。地域に住む人は、シルバーマネーをお金と認め、物やサービスの対価として受け取らなくてはならないということです。第二に物の価値基準となる、ということです。物には円の値段がついているわけですから、シルバーマネーでも値段がつきます。そして、その割合に齟齬が起こらない、つまり、円とシルバーマネーの間にレートがあるということです。そして、価値貯蔵手段となる。すなわち、シルバーマネーは減価することはない。通帳でも、お札でも、電子的にでも保存できるという事です。

何が違うのか、という所ですが、まず、日銀券である円建ての紙幣の発行者、管理者は日銀ですが、シルバーマネーの発行者は日本政府です。そして、一番違うのは、シルバーマネーの強制通用力は、シルバーマネー地域以外には及ばないということです。

それでは、そのシルバーマネー地域というのは、どれぐらいの数、どのようなペースで作られるのでしょうか?私のイメージでは、年間20~30万人の高齢者が2-30年かけて移動するというイメージではないかと思います。2万人程度のシルバーマネー地域を全国で年間10~15個程度作っていくことをイメージします。

それでは、その規模を前提として、社会保障制度や予算にどの程度の影響があるのか、おおざっぱに考えてみたいと思います。まず投資ですが、2万人のシルバーマネー地域1つをつくるのに、1500億円と試算します。これは、一人当たり住居費が500万円とし、それを1.5倍しただけの数字です。それが年に15個で、年間建設費が2.3兆円、これを建設国債を発行してつくります。これが20~30年続きます。なんだ、その程度かという投資です。そして社会保障費への影響ですが、今後の伸びを考えず、現在の数字で、年金の2割、医療費の1割、介護費用の2割がシルバーマネーに置き換わったとすると、一般会計・特別会計への負担軽減は年間 18兆円程度ということになります。これが数十年続くわけです。

その数字が本当なら、とても嬉しい計算になりますね。結局、ばらばらにすんでいる人たちを個別に訪問介護するよりも、グループで住んでいらっしゃる方々の世話をする方が、建物の建設費を考慮してもずっと安く済む、ということですね。余裕ができた予算で、少子化対策や教育を行うといいですね。少子化対策が最大の社会保障対策だと聞いたことがあります。

シルバーマネー地域に移動される方は、その後の年金や、介護保険の支給をシルバーマネーで受けることになりますが、円建ての預金などはそのままシルバーマネー地域内で維持できます。そして、それまで住んでいた住居が自己所有の物であればそれを賃貸することが可能です。私はこのようにして市場に出てくる中古住宅について、住宅補助を行って若い人たちに賃貸することができると思います。高齢者にとっては重要な円の収入源になりますし、住居を得て若い方々が結婚することになると、強力な少子化対策にもなると思います。