令和5年9月講演会資料 山口克也

9月7日の諸富先生の講義に引き続き、皆様に地球温暖化対策に関する情報提供をいたします。この問題については、情報量が多いので、いちど温暖化対策を大きなストーリーとして理解しておく必要があります。そうしないと、大きなストーリーの一部を否定する偽情報に騙され、本当に対策をしなくてはならないのか、分からなくなったり、議論のつじつまが合わなくなったりします。全体のストーリーをつかんでおくと、少々の偽情報には耐性がつくといいますか、自分で反論できるようになります。

1. 地球温暖化はウソ・CO2増加は地球温暖化に関係ない・地球寒冷化…等々

すべて議論の決着がついている問題です。何万人もの科学者の総意で作られたIPCCの報告書にすべてが書いてあります。何か言う人がいたら、それは悪意を持った人ですから無視すればいいです。

2. 地球温暖化に対応するには脱炭素化

脱炭素化よりも、脱物質主義とか、脱資本主義とかいう人がいますが、この議論にも乗る必要がありません。20年ほど前に、CO2排出を50%程度削減しようというのが世界的な議論だった時には、そのような議論がありましたが、今は炭素排出ゼロ、脱炭素化が目的になっていますから、ゆるやかな価値観の転換では間に合わないのです。

3. どのように脱炭素化に向かうのか?

脱炭素化への道筋は、諸富先生がまとめられたように、次の方法に収斂しています。

*エネルギー転換(発電)の非化石化(再エネ化)

*省エネと電化の推進(とくに交通のEV化・暖房の電化)

*電化の難しい熱源におけるグリーン水素使用

*素材産業における脱炭素製法への転換(水素による製鉄など)

4. 各要素技術におけるティッピングポイント(爆発的増加・変化点)

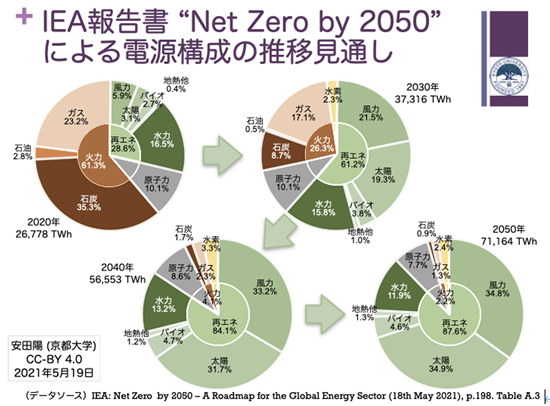

IEA(国際エネルギー機関)の見通しや、ニコラス・スターン卿らの報告書によると、再エネについては2018年ごろ、その他の技術については2020年代にティッピングポイントを迎えると予想されています。

(EV2023年、排ガス削減2023年、ビル暖房2024年、トラック輸送2026年、航空2027年、船舶2029年、鉄鋼2029年、セメント2029年、化学製品2029年)

中国におけるEV車の販売は2021年から、それまでの年100万台から600万台に大幅に増加し、新車の30%を占めるにいたっています。

5. 鉄鋼産業での脱炭素化はどのように進めるのか?

*スウェーデン鉄鋼大手SSABなど3社は、石炭(コークス)などの化石燃料の代わりに水素を使う新製法を2035年に実用化、2045年に商業化するプロジェクトを開始しています。

*日本製鉄は2050年に温室化ガスの排出量を実質ゼロにする方針を決めた。・・・CO2の排出を大幅に抑えることのできる水素製鉄法(水素還元法)の導入を目指すほか、排出ガスの少ない電炉の活用を広げています(日経新聞、2020年12月11日)

*JFEホールディングスは2020年9月15日、2050年以降の早い時期に、排出をゼロにする「炭素中立」を目指すと発表

*水素還元法を採用するには、低価格の水素、そして低価格の再エネが必要です

6. 産業部門や素材産業の設備更新は間に合うのか?

EU27カ国の産業部門は、1990年からすでに三割以上削減した排出量を、2030年までに25%程度削減し、2050年にはほぼゼロにするという目標を掲げています。

設備産業の設備の更新状況を見ると、製鉄は2030年までに48%を更新、化学産業で53%を更新、セメントで30%更新予定であるので、2050年であれば、ほとんどの設備を更新できます。

7. 脱炭素化と経済成長は両立するのか?

*スウェーデンでは、1990年~2017年の期間に経済は78%成長する一方、CO2排出は26%削減されました。すなわち「デカップリング」が実現しました。

*スウェーデンは1991年に世界で初めて炭素税を導入、2018年1月には「気候法」を発効させ、脱炭素化の方針を鮮明にしました。2045年を目標年次とし、それまでに森林によるCO2の吸収分も考慮して「正味ゼロ排出」を実現するとの目標を掲げました。

*脱炭素化により、産業の中心が重化学工業から、情報通信やデジタル化されたサービスに移行。炭素税などにより、エネルギー生産性の向上が図られました。また、環境に望ましい製品、サービス、製造工程の確立により、国際競争に先んじます。

8. 炭素税導入国におけるCO2排出量と経済成長のデカップリング

諸富先生資料

9. 炭素税率の国際比較

諸富先生資料

10. アメリカのインフレ抑制法

2022年8月16日に成立したアメリカの「インフレ抑制法」は、3690億ドルを気候変動に投資するものです。

「インフレ抑制法」は、10年間(22~31年度)で財政赤字を約3000億ドル削減することで、インフレの減速を狙います。内訳は、法人税の最低税率の設定と処方箋薬価の引き下げなどによって、財政赤字を約7370億ドル減らした上で、それを原資として「エネルギー安全保障と気候変動」の分野で、税控除や補助金などを通じて3690億ドルを投じます。米国初の本格的な気候変動立法と捉えられています。カーボンプライシングによって排出を抑え込むのではなく、金銭面での支援によって新技術の導入を加速させる点が特徴的です。米民主党は、この法律で30年の温室ガス排出量が05年比で約40%減ると見込んでいます。法律がない場合は25~30%減にとどまるといわれており、大幅な前進です。ただ、パリ協定目標には今一歩です。

11. 公正な移行とは何か

2009年にオバマ政権下の米下院で可決された「ワクスマン=マーキー法案」(上院通過せず)には、地球温暖化対策が、低所得者や地域経済に対して与える悪影響を軽減するため次の配慮が盛り込まれていました。この政策のことが、「公正な移行」という言葉で表現されています。

*排出枠の売却益を用いて失業と、低所得者への逆進性に対処(職業教育訓練プログラム、失業者への所得支援・低所得者層に対する支援等)

*脱炭素化による産業構造転換の地域経済への影響を緩和するための措置

12. EUグリーンニューディール

世界第2位の経済規模をもつEUは、炭素排出を2030年までに1990年の水準と比較して55%削減する一方で、50年までには最初の「気候中立な大陸」になるという目標を掲げています。EUの政策執行機関である欧州委員会は19年、こうした目標を達成するために「欧州グリーンディール」を発表しました。欧州のエネルギー、食料、交通システムの設計を根本的に見直すための提案です。

*再生可能エネルギーへの投資を加速

欧州グリーンディールでは、再生可能エネルギー、なかでも洋上風力や潮力エネルギーとった電力源への投資を加速させる計画です(欧州圏には68,000kmにわたる海岸線があります)。水素も天然ガスに代わる主要な資源として期待されています。

*輸送のゼロエミッション化

幹線道路沿いに充電スタンドが立ち並び、自転車専用レーンが街を縦横に走り、高速鉄道によって各地を簡単に移動できるような未来を想像してください。それが「輸送のゼロエミッション」という未来に向けた欧州グリーンディールのビジョンです。ただし、ほかの形態の輸送に終止符を打つわけではなく。飛行機や船に関しては、持続可能な燃料を使うことを目指しています。

*古い建築のリノベーション

欧州グリーンディールでは、既存の住宅や商業ビル、公共建築の大規模な改修を実施し、50年までにすべての既存の建物をゼロエミッションにすることを提案しています。

*森の未来のために植林を

欧州の森林に関して質と量の両面を改善することを目指しています。その一環として、30年までに30億本を植林する計画です。

*「農場から食卓まで」の戦略を加速

EUの「Farm to Fork(農場から食卓まで)」戦略は、欧州圏における食品システムの環境フットプリントの削減を目指しています。このため農薬の使用を50%削減し、家畜や水産養殖向けの抗生物質の販売も50%削減します。さらに有機農業を支援し、農地におけるミツバチの数を増やす方法を模索することも提案しています。

*海の環境フットプリント削減

欧州では海洋産業で400万人以上が働いています。欧州グリーンディールでは、この「ブルーエコノミー(海洋経済)」における環境フットプリントの削減を目指しています。

*科学への投資を推進

欧州グリーンディールの成功の多くは、化石燃料を置き換えたり、業界の廃棄物問題の解決を可能にしたりするグリーンな代替物が実現するかどうかにかかっています。EUが新しいアイデアに巨額の資金を注いでいるのは、そのためです。10年間に1兆ユーロ(約140兆円)規模のグリーンディール研究資金が準備されており、これまでにドイツにおけるグリーン水素の生産や、森林火災の予知を目的としたスペインでの研究プロジェクトが支援されています。

13. TCFD宣言とは

気候変動問題が重要性を増すにつれ、各企業は短期の財務諸表には現れないリスクを抱えている可能性が高まり、それは金融システムの大きな不安定要素に成り得ると見られていました。そこで、2015年G20における財務大臣及び中央銀行総裁会合より要請を受けた金融安定理事会(FSB)が、同年12月に「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures, TCFD )」を設置し、約1年半の議論を経て、2017年6月に最終報告書(TCFD 提言)を公表しました。TCFDは、企業等に対し、気候変動関連リスク及び機会に関するさまざまな項目について開示することを推奨しています。

14. 日本の論調(気候変動政策悪玉論)が命取りに

*日本はすでに、世界最高水準の排出削減技術をもっている

*日本は石油ショック以来、省エネに取り組んでいまや、「乾いた雑巾だ」

*日本の限界排出削減費用は世界最高水準/さらなる温暖化対策は成長にマイナス

*再エネはコスト高で、変動電源のため、安定供給を担えない

さらに

*発電部門が高CO2排出だから、EVシフトに意味はない

*アンモニアを混焼して石炭火力を延命させるべきだ

------ 遅く低いカーボンプライシング(CP)の導入ゆえ、産業構造は変化せず、

低付加価値に甘んじています。

15. 日本のカーボンニュートラルに向けた動き

*菅義偉首相は2020年10月26日、所信表明演説で、2050年カーボンニュートラル実現を表明

*菅首相は12月21日に経産・環境両省にカーボンプライシング導入の検討指示

*2021年1月、2030年代半ばまでにガソリン車の販売禁止(東京都は2030年)との報道

*2021年4月、菅首相は、2030年に2013年比46%の温室効果ガス排出削減を表明(気候サミット)

*2021年8月、国交、経産、環境の3省合同の検討会は、新築住宅の約6割に太陽光パネル搭載を提言

*2021年10月、第6次エネルギー基本計画を閣議決定。再エネ比率は2030年「22-24%」から「36-38%」へ引き上げ(30年CO2排出削減目標46%)

16. GX推進法とは何か

GX推進法の概要

*23年度から10年間で総額20兆円規模のGX経済移行債を発行

*化石燃料の輸入企業から排出量に応じた賦課金を28年度から徴収

*電力会社に政府が有償でCO2の排出枠を割り当てる制度を33年から開始

*GX推進機構を設立し、賦課金の徴収や排出枠の取引制度運営を担当

(日経5月13日朝刊から抜粋)

政府は、CO2の排出量を50年に実質ゼロにするには、今後10年間で官民合わせて150兆円超の投資が必要としている。GX債の発行を通じで確保した資金は、次世代燃料の水素やアンモニアの供給網整備、蓄電池の製造支援、燃料や原料の転換などに充てられる。

気候ネットワーク 桃井貴子氏による反論

GX実現に向けた基本方針参考資料によれば、火力発電で化石燃料に混ぜて燃やす水素・アンモニアのサプライチェーン構築等に10年間で7兆円(P.3)、二酸化炭素の分離回収・貯蔵(CCS:Carbon dioxide Capture and Storage)の事業環境整備に10年間で4兆円(P.22)を投資することになっている。

「再生可能エネルギーを主力電源化するというのであれば、今やるべきことは水素・アンモニア・CCSに大量のお金をかけることではない。150兆円のうち、20兆円を国で債権を発行して石炭火力発電を延命させるGX推進法は、『大規模排出者保護法』であり、『グリーンウォッシュ法』です。今の産業構造の基盤になっている電力、鉄鋼を守ることを確約し、気候変動対策で産業構造を変えていくという方向性は見えない」、「この10年は、本来なら省エネと再エネに特化すべきであり、GXで従来の産業を固定化する状況は危機的です」と批判する。

17. 石炭火力発電所におけるアンモニア混焼

アンモニアは肥料などの用途ですでに世界中で広く使われていることから、既存の製造・輸送・貯蔵技術を活用したインフラ整備が可能で、安全対策も確立されています。火力発電のボイラーにアンモニアを混焼する場合にも、バーナーなどを変えるだけで対応できるため、既存の設備を利用することができ、新たな整備や初期投資を最小限に抑えながらCO2排出を削減することができます。

アンモニアの火力混焼については、内閣府の「戦略的イノベーション創造プログラム(SIP)」によって2014~18年に技術開発がおこなわれ、一定の成果を出しています。2021年度からは、国内最大の火力発電会社であるJERAが愛知県に保有する碧南火力発電所(100万kW)で、20%混焼の実証試験を実施する予定です。

CO2排出削減量については、石炭火力発電所を20%アンモニア混焼にすると1基で約100万トン、国内の大手電力会社の保有するすべての石炭火力発電所では約4000万トンになると試算されています。さらに、国内の大手電力会社の保有するすべての石炭火力をアンモニア専焼に転換すると、電力部門での排出量の半分に当たる約2億トンのCO2が削減できると見込まれています。

ただ、アンモニアは燃焼の際にはCO2を排出しないものの、アンモニアの原料となる水素を石炭や天然ガスなどの化石燃料から製造する場合、製造過程でCO2が発生します。そこで、化石燃料から水素を製造する過程で生じるCO2を回収し地下に貯留する方法(CCS)や、CO2を再利用するカーボンリサイクルのほか、再生可能エネルギー(再エネ)を使って作った水素を使うことで、真の「カーボンフリー」の実現を目指す動きがあります。

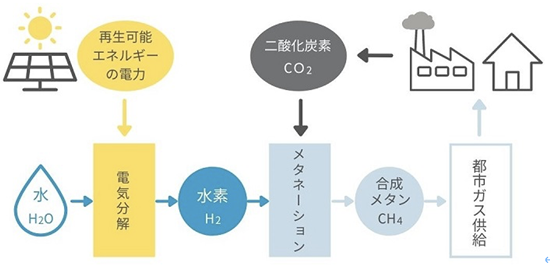

18. メタネーション

「メタネーション」は、水素(H2)と二酸化炭素(CO2)を原料に、都市ガスの主成分であるメタン(CH4)を合成する技術です。

メタネーションによって作られたメタンを「合成メタン」と呼び、この利用(燃焼)によって排出されたCO2と、メタネーションのために回収されたCO2が相殺されるため、大気中のCO2は増加しません。

原料の水素も、再生可能エネルギー由来の電力で水を電気分解してつくることで、製造過程でもCO2を排出させることなく作る水素「グリーン水素」を用います。

東京ガスは、現在の都市ガスの原料である天然ガスを、この合成メタンに置き換えることで、脱炭素化を目指しています。

これがメタネーションについての東京ガスの説明です。

19. コーポレートPPA

コーポレートPPA(Corporate Power Purchase Agreement、電力購入契約)とは、電力の需要家である企業が、発電事業者との間で長期にわたって結ぶ再生可能エネルギー電力の購入契約を指します。契約期間は、一般的に5~20年間ほどとされています。

電力を購入する企業にとっては、再生可能エネルギーによる電力を長期間、安定的に調達できるメリットがあります。一方、発電事業者には売電先が長期にわたり固定されるため、安定的な発電事業を営むことができます。

コーポレートPPAは、再生可能エネルギーの有効な調達手段として欧米で普及が進んでいます。例えば、ファストフード大手のマクドナルドは早期からコーポレートPPAに取り組んでおり、すでに1GWもの契約容量を有しています(2021年11月現在)。

コーポレートPPAには、オンサイトPPA、オフサイトPPA、バーチャルPPAなどいろいろなパターンがありますが、再生可能エネルギー供給業者にも、需要家にも都合がよいスキームなので、再エネの普及に貢献します。

20. 系統連携の増強は?

電力系統、つまり発電した電気を利用者に届けるまでの一連の電力システムには、電気を流すことのできる「容量」がきまっています。しかし、現在の日本の系統は、再エネのポテンシャルに対応できているとは言えません。その理由は、系統の空き容量が限られていることにあります。「2050年カーボンニュートラル」の実現に向けて、今後再エネの導入量を増加するにあたっては、じゅうぶんな送電容量を確保できるよう、系統の増強はもちろん、接続や利用のありかたを抜本的に変えていくことが必要です。そこで第6次エネルギー基本計画では、系統を増強すること、それと並行して既存系統を最大限に活用するために系統の運用を見直すという大きな柱が示されました。その内容をくわしく見ていきましょう。

系統を増強して容量を拡大する

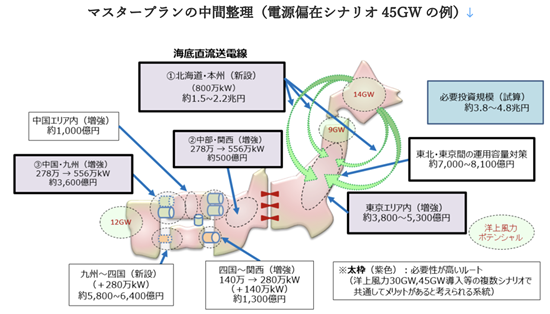

日本の電力系統は、北海道、東北、東京…といったエリアごとに需給バランスの管理をしており、エリア同士は「地域間連系線」という送電線で結ばれています。系統制約の問題を根本的に解決するには、これらの地域間連系線やエリア内の基幹系統をはじめとする系統の増強がかかせません。そこで、現在、全国レベルの広域で連系する系統の構築を計画的に進めるために、増強する必要のある系統を洗い出し、詳細を検討するためのマスタープランを策定しています。2021年5月には、中間整理がとりまとめられました。

地域間連系線やエリア内での系統の増強・新設は、全国レベルで計画されていますが、もっとも規模が大きいのは、北海道と本州を結ぶ送電線です。これは、洋上風力発電をはじめ再エネの大量導入が見込まれる北海道と、電力が大量消費される本州の地域を海底ケーブルで直接結び、超高圧の海底直流送電を導入しようとする画期的な試みです。しかし、日本では長距離の海底直流送電の実績がないため、敷設するための費用や期間、ルート、直流送電の技術などについて、今後検討を重ねる必要があります。

こうした系統の増強によって、再エネの出力制御(発電量を制御する)を減少させ、再エネのポテンシャルを生かすことが可能となります。また、電力がスムーズに融通できるようになることで、災害時などのレジリエンス向上につながることも期待されます。

系統運用を見直し、再エネの接続をスムーズに

系統制約の課題を根本的に克服するためには、系統の増強が必須ではあるものの、実際に運用にいたるまでには時間がかかります。そこで、系統の増強と並行して、既存の系統を最大限活用できるよう、次のような系統の運用ルールの見直しが進められています。

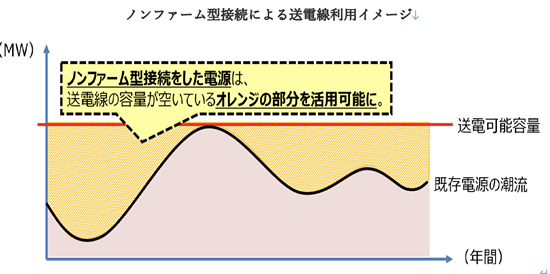

「ノンファーム型接続」の運用を拡大

見直されている運用ルールのひとつが、「ノンファーム型接続」と呼ばれる接続方法の運用を、さらに拡大する取り組みです。

「ノンファーム型接続」とは、容量を確保している発電所が発電していない時間などの「すきま」を活用して運用容量を拡大する方法で、「日本版コネクト&マネージ」と呼ばれる取り組みのひとつです。送電線が混雑してきたら出力制御をするという条件つきで、系統の空き容量がある時には、あらたに再エネなどの発電所をつなぐことができる制度です

2021年1月から、全国の基幹系統に対して受付が開始され、接続検討の受付をおこなった設備容量は約2,910万kW、契約申込みの受付をおこなった設備容量は約260万kW(2021年12月末時点)にのぼり、着実に増えています。しかし、太陽光発電や風力発電などの再エネは、ほとんどが基幹系統ではなく、「ローカル系統」と呼ばれる系統につながっていくため、再エネの主力電源化に向けては、ローカル系統にもノンファーム型接続を適用していく必要があります。そこで、2022年度末頃をめどに、ローカル系統にも順次受付を開始できるよう、検討が進められています。

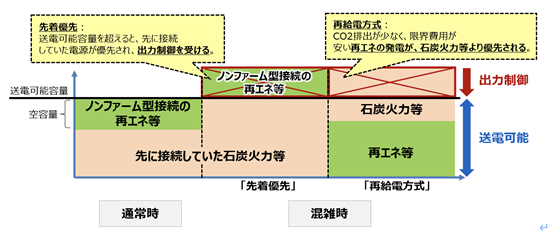

ルールを見直し、再エネを優先的に接続

系統利用については、現在採用されている「先着優先ルール」についても見直しを進めています。

「先着優先ルール」とは、公平性・透明性の観点から、接続契約を申し込んだ順に系統の容量が確保され、接続が可能になるしくみです。しかし、このルールのもとでは、たとえば、先に接続契約が結ばれている石炭火力発電などが、後から接続された再エネなどよりも優先されることがあるため、「再エネを積極的に導入する」という方針にそぐわない状況となっていました。そこで、系統が混雑した時は、まず石炭火力発電などから出力を制御し、CO2排出がなく、燃料費のかからない再エネを優先的に系統に接続できるよう、S+3E(安全性を最優先し、エネルギーの安定供給、経済効率性、環境適合を同時達成するという原則)を前提に、系統利用ルールの見直しを検討中です。このしくみを「再給電方式」と呼び、2022年中に開始予定です。また、将来的には市場価格が低い電源から順番に電気を流せる方式に変更することを見すえて検討を進めています。

今後は、こうしたさまざまな方法で系統制約を解消し、再エネの導入拡大を進めるとともに、レジリエンスも強化した次世代型ネットワークに転換していきます。

その他

日本の温暖化対策に絞っても、今後どうやってEVを普及させていくかや、ごみ焼却をいかに減らすかなど、課題は多くあります。今回はこのあたりでストップします。ありがとうございました。